中國建設工程造價管理協會

中價協[2011]013 号

關于發布《建設工程招标控制價編審規程》的通知

各省、自治區、直轄市建設工程造價管理協會,各專業委員會:

爲了加強行業自律管理,提高工程造價咨詢成果的質量,規範建設工程 招标控制價的編制與審查,我協會組織有關單位編制了《建設工程招标控制 價編審規程》,編号爲 CECA/GC6—2011,現予以發布,自2011年10月1日起試行。

本規程由中國計劃出版社出版發行。

中國建設工程造價管理協會

二○一一年六月二十三日

前 言

爲了加強行業自律管理,提高工程造價咨詢成果的質量。規範建設工程招标控制價的編制與審查,中國建設工程造價管理協會(以下簡稱中價協)組織有關單位編制了《建設工程招标控制價編審規程》(以下簡稱本規程)。

本規程的主要内容包括:總則、術語、一般規定、招标控制價的文件組成及應用表格、招标控制價的編制、招标控制價的審查、質量和檔案管理等。

各工程造價咨詢企業和注冊造價工程師、造價員在承擔建設工程招标控制價編制時應參照本規程的有關要求執業和從業。各地方建設工程造價管理協會和中價協各專業委員會可以依據本規程對建設工程造價咨詢成果進行檢查。

本規程的疏漏和不足之處,歡迎各有關單位和專業人士提出寶貴意見,以便在修訂時進一步補充和完善。來信請寄:中國建設工程造價管理協會(北京市海澱區三裏河路9号,郵政編碼:100835)。

本規程的主編單位、參編單位、主要起草人及主要審核人:

主編單位:安徽省建設工程造價管理總站

參編單位:合肥工業大學

蕪湖市建設工程造價管理站

安徽博鴻工程咨洵有限公司

深圳市斯維爾科技有限公司

主要起草人:楊 博 完海鷹 孫榮芳 李 萍 孫 纓 江小燕

姜 峰 王傑偉 張立傑

主要審核人:馬桂芝 吳佐民 王成球 陳光雲 舒 宇

1 總 則

1.0.1 爲适應建設工程工程量清單計價方式下工程造價管理的要求,防止招标工程高價圍标,以及低價誘标或低價中标,進一步規範建設工程招标控制價的編制和審查,提高成果文件的質量,依據中華人民共和國的有關法律、法規、規範性文件和标準,制定本規程。

1.0.2 本規程适用于采用工程量清單方式招标的新建、擴建、改建等建設工程招标控制價的編制與審查。

1.0.3 工程造價咨詢企業承擔招标控制價的編制和審查業務需有相應工程造價咨詢資質,工程造價咨詢企業應在成果文件上簽章,對成果質量或出具的報告承擔相應的法律責任。注冊造價工程師和造價員應在各自完成的成果文件上簽署執業(從業)印章,并承擔相應責任。

1.0.4 工程造價咨詢企業承擔招标控制價的編制或審查咨詢服務,應與委托人簽訂書面的工程造價咨詢合同。合同範本宜選用《建設工程造價咨詢合同》(示範文本),合同應明确委托标的、時限、雙方的權利義務、責任等條款。

1.0.5 工程造價咨詢企業和工程造價專業人員在承擔招标控制價的編制或審查時,應遵循合法、獨立、公平、公正和誠實守信的原則。應以招标文件和有關工程計價規定爲編制依據,合理确定招标控制價,嚴禁擡高或壓低招标控制價。

1.0.6 工程造價咨詢企業和工程造價專業人員不得同時接受利益相關人的委托,進行同一标的招标控制價和投标報價的咨詢業務。

1.0.7 工程造價咨詢企業和工程造價專業人員在招标控制價的編制與審查活動中除應遵守本規程外,還應符合國家現行有關标準的規定。

2 術 語

2.0.1 招标控制價

招标人根據國家或省級、行業建設行政主管部門頒發的有關計價依據和辦法以及招标人發布的工程量清單,對招标工程限定的最高價格。

2.0.2 投标價

投标人投标時報出的工程造價。

2.0.3 工程造價咨詢企業

取得建設行政主管部門頒發的工程造價咨詢資質,具有獨立法人資格,接受委托從事工程造價咨詢活動的企業。

2.0.4 工程造價專業人員

從事工程造價活動的并取得注冊證書的造價工程師和資格證書的造價員。

2.0.5 造價工程師

取得建設行政主管部門頒發的《造價工程師注冊證書》,在一個單位注冊,從事建設工程造價活動的專業人員。

2.0.6 造價員

取得中國建設工程造價管理協會頒發的《全國建設工程造價員資格證書》,在一個單位注冊,從事建設工程造價活動的專業人員。

2.0.7 未計價材料

計價定額中未注明材料單價,且定額材料費中不包括其價格的主材,其用量在定額消耗量中用“()”表示。

2.0.8 暫估單價的材料

招标工程量清單中,對于未确定标準或價格的材料,暫時确定一個招标的單價,結算時按實調整的材料。

3 一般規定

3.0.1 工程造價咨洵企業應在其資質規定的範圍内接受招标人的委托,獨立承擔可勝任專業領域的招标控制價的編制與審查。

3.0.2 工程造價咨詢企業接受招标人的委托編制或審查招标控制價,必須嚴格執行國家相關法律、法規和有關制度,認真恪守職業道德、執業準則,依據有關執業标準,公正、獨立地開展工程造價咨詢服務工作。

3.0.3 工程造價咨詢企業應依據合同約定向委托方收取咨詢費用,除當地或行業建設行政主管部門有具體規定外,嚴禁向第三方收取費用。

3.0.4 工程造價咨詢企業簽訂工程造價咨詢合同時,應考慮滿足合理的工作周期和編制質量的要求,并應認真履行合同義務,在合同約定的時問内完成招标控制價的編制或審查。

3.0.5 招标控制價的編制或審查應依據拟發布的招标文件和工程量清單,符合招标文件對工程價款确定和調整的基本要求。應正确、全面地使用有關國家标準、行業或地方的有關的工程計價定額等工程計價依據。

3.0.6 招标控制價的編制宜參照工程所在地的工程造價管理機構發布的工程造價信息,确定人工、材料、機械使用費等要素價格,如采用市場價格,應通過調查、分析,有可靠的依據後确定。

3.0.7 招标控制價的編制應依據國家有關規定計算規費、稅金和不可競争的措施費用。對于競争性的施工措施費用應依據工程特點,結合施工條件和合理的施工方案,本着經濟實用、先進合理高效的原則确定。

4 招标控制價的文件組成及應用表格

4.0.1 招标控制價的文件組成應包括:封面、簽署頁及目錄、編制說明、有關表格等。

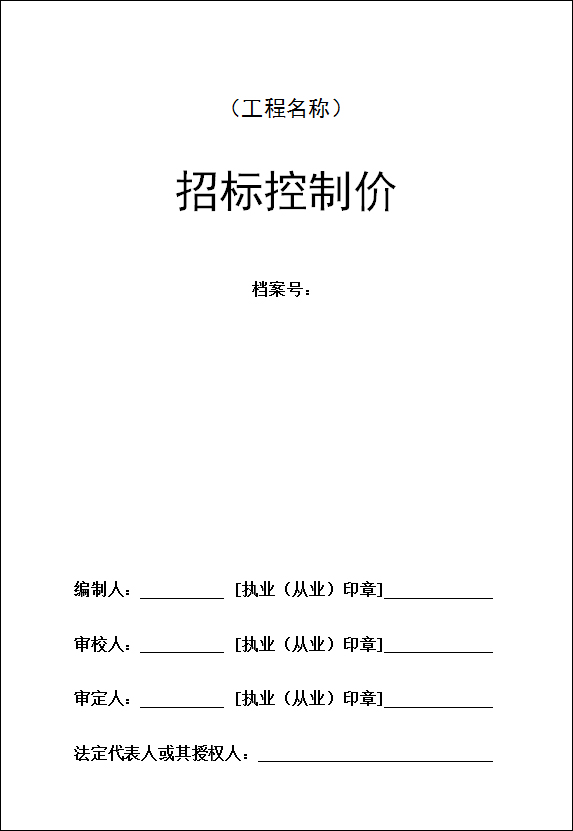

4.0.2 招标控制價封面、簽署頁應反映工程造價咨詢企業、編制人、審核人、審定人、法定代表人或其授權人和編制時間等,見本規程附錄A中 A.0.1、A.0.2。

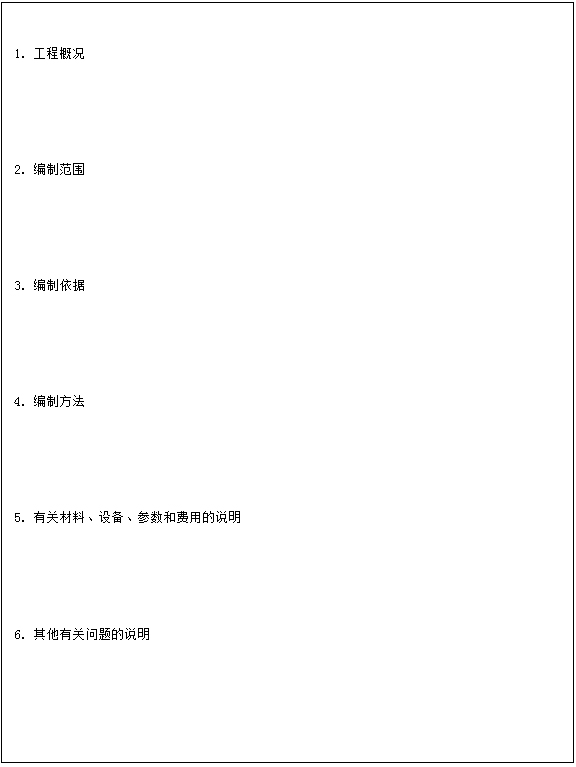

4.0.3 招标控制價編制說明應包括以下内容:工程概況,編制範圍,編制依據,編制方法,有關材料、設備、參數和費用的說明,以及其他有關問題的說明。

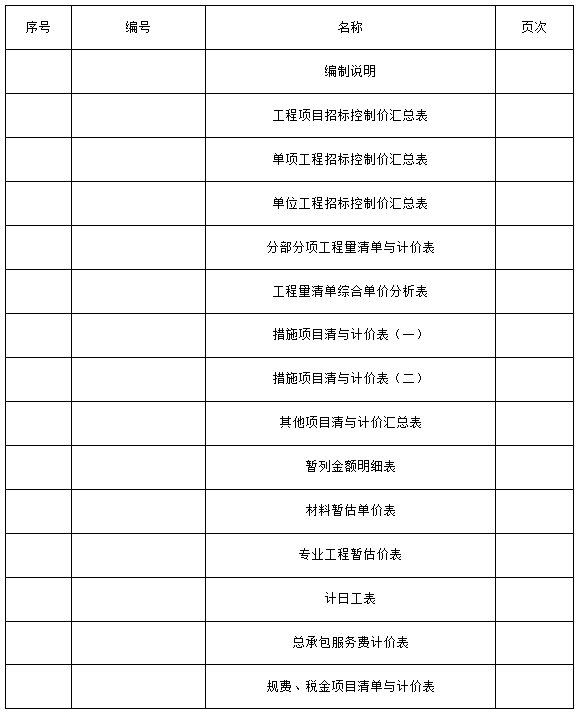

4.0.4 招标控制價文件表格編制時宜按規定格式填寫,招标控制價文件表格包括彙總表、分部分項工程量清單與計價表、工程量清單綜合單價分析表、措施項目清單與計價表、其他項目清單與計價彙總表、規費、稅金項目清單與計價表、暫列金額明細表、材料暫估單價表、專業工程暫估價表等,其格式可參照本規程附錄B。

4.0.5 招标控制價的簽署頁應按規定格式填寫,簽署頁應按編制人、審核人、審定人、法定代表人或其授權人順序簽署。所有文件經簽署并加蓋工程造價咨詢單位資質專用章和造價工程師或造價員執業或從業印章後才能生效。

5 招标控制價的編制

5.1 編制依據

5.1.1 招标控制價的編制依據是指在編制招标控制價時需要進行工程量計量、價格确認、工程計價的有關參數、率值的确定等工作時所需的基礎性資料。

5.1.2 招投标控制價編制的主要依據包括:

1 國家、行業和地方政府的法律、法規及有關規定。

2 現行國家标準《建沒工程工程量清單計價規範》GB-50500。

3 國家、行業和地方建設主管部門頒發的計價定額和計價辦法、價格信息及其相關配套計價文件。

4 國家、行業和地方有關技術标準和質量驗收規範等。

5 工程項目地質勘察報告以及相關設計文件。

6 工程項目拟定的招标文件,工程量清單和設備清單。

7 答疑文件,澄清和補充文件以及有關會議紀要。

8 常規或類似工程的施工組織設計。

9 本工程涉及的人工、材料、機械台班的價格信息。

10 施工期間的風險因素。

11 其他相關資料。

5.2 編制程序

5.2.1 招标控制價編制應經曆編制準備、文件編制和成果文件出具三個階段的工作程序。

5.2.2 編制準備階段的主要工作包括:

1 收集與本項目招标控制價相關的編制依據。

2 熟悉招标文件、相關合同、會議紀要、施工圖紙和施工方案相關資料。

3 了解應采用的計價标準、費用指标、材料價格信息等情況。

4 了解本項目招标控制價的編制要求和範圍。

5 對本項目招标控制價的編制依據進行分類、歸納和整理。

6 成立編制小組,就招标控制價編制的内容進行技術交底,做好編制前期的準備工作。

5.2.3 文件編制階段的主要工作包括:

1 按招标文件、相關計價規則進行分部分項工程工程量清單項目計價,并彙總分部分項工程費。

2 按招标文件、相關計價規則進行措施項目計價,并彙總措施項目費。

3 按招标文件、相關計價規則進行其他項目計價,并彙總其他項目費。

4 進行規費項目、稅金項目清單計價。

5 對工程造價進行彙總,初步确定招标控制價。

5. 2.4 成果文件出具階段的主要工作包括:

1 審核人對編制人編制的初步成果文件進行審核。

2 審定人對審核後的初步成果文件進行審定。

3 編制人、審核人、審定人分别在相應成果文件上署名,并應簽暑造價工程師或造價員執業或從業印章。

4 成果文件經編制、審核和審定後,工程造價咨詢企業的法定表人或其授權人在成果文件上簽字或蓋章。

5 工程造價咨詢企業需在正式的成果文件上簽署本企業的執業印章。

5.3 編制方法與内容

5.3.1 編制招标控制計價時,對于分部分項工程費用計價應采用單價法。采用單價法計價時。應依據招标工程量清單的分部分項工程項目、項目特征 和工程量,确定其綜合單價,綜合單價的内容應包括人工費、材料費、機械費、管理費和利潤,以及一定範圍的風險費用。

5.3.2 對于措施項目應分别采用單價法和費率法(或系數法),對于可計量部分的措施項目應參照分部分項工程費用的計算方法采用單價法計價,對于以項計量或綜合取定的措施費用應采用費率法。采用費率法時應先确定某項 費用的計費基數,再測定其費率,然後将計費基數與費率相乘得到費用。

5.3.3 在确定綜合單價時,應考慮一定範圍内的風險因素。在招标文件中應通過預留一定的風險費用,或明确說明風險所包括的範圍及超出該範圍的價格調整方法。對于招标文件中未做要求的可按以下原則确定:

1 對于技術難度較大和管理複雜的項目,可考慮一定的風險費用,并納入到綜合單價中。

2 對于設備、材料價格的市場風險,應依據招标文件的規定,工程所在地或行業工程造價管理機構的有關規定,以及市場價格趨勢考慮一定率值的風險費用,納人到綜合單價中。

3 稅金、規費等法律、法規、規章和政策變化的風險和人工單價等風險費用不應納入綜合單價。

5.3.4 建設工程的招标控制價應由組成建設工程項目的各單項工程費用組成。各單項工程費用應由組成單項工程的各單位工程費用組成。各單位工程費用應由分部分項工程費、措施項目費、其他項目費、規費和稅金組成。

5.3.5 招标控制價的分部分項工程費應由各單位工程的招标工程量清單乘以其相應綜合單價彙總而成。

5.3.6 招标工程發布的分部分工程量清單對應的綜合單價應按照招标人發布的分部分項工程量清單的項目名稱、工程量、項目特征描述,依據工程所在地區頒發的計價定額和人工、材料、機械台班價格信息等進行組價确定,并應編制下程量清單綜合單價分析表,具體格式見本規程表B.0.5。

5.3.7 分部分項工程量清單綜合單價的組價,應先依據提供的工程量清單和施工圖紙,按照工程所在地區頒發的計價定額的規定,确定所組價的定額項目名稱,并計算出相應的工程量;其次依據工程造價政策規定或工程造價信息确定其人工、材料、機械台班單價;同時,按照定額規定。在考慮風險因素确定管理費率和利潤率的基礎上,按規定程序計算出所組價定額項目的合價[見式(5.3.7—1)],然後将若幹項所組價的定額項目合價相加除以工程量清單項目工程量,便得到工程量清單項目綜合 單價[見式(5.3.7—2)],對于未計價材料費(包括暫估單價的材料費)應計入綜合單價。

定額項目合價=定額項目工程量×[∑(定額人工消耗量×人工單價)+∑(定額材料消耗量×材料單價)+ ∑(定額機械台班消耗量×機械台班單價)+價差(基價或人工、材料、機械 費用)+ 管理費和利潤] (5.3.7—1)

工程量清單綜合單價=(∑(定額項目合價)+未計價材料費(5.3.7—2))/工程量清單項目工程量

工程量清單項目工程量

5.3.8 措施項目費應分别采用單價法、費率法計價。凡可精确計量的措施項目應采用單價法;不能精确計量的措施項目應采用費率法,以“項”爲計量 單位來綜合計價。見式(5.3.8)。

某項措施項目清單費=措施項目計費基數×費率 (5.3.8)

5.3.9 采用單價法計價的措施項目的計價方式應參照分部分項工程量清單計價方式計價。

5.3.10 采用費率法計價的措施項目的計價方法應依據招标人提供的工程量清單項目,按照國家或省級、行業建設主管部門的規定,合理确定計費基數和費率。其中安全文明施工費應按國家或省級、行業建設主管部門的規定計價,不得作爲競争性費用。

5.3.11 其他項目費應采用下列方式計價:

1 暫列金額應按招标人在其他項目清單中列出的金額填寫;

2 暫估價包括材料暫估價、專業工程暫估價。材料單價按招标人列出的材料單價計入綜合單價,專業工程暫估價按招标人在其他項目清單中列出的金額填寫;

3 計日工:按招标人列出的項目和數量,根據工程特點和有關計價依據确定綜合單價并計算費用;

4 總承包服務費應根據招标文件中列出的内容和向總承包人提出的要求計算總承包費,其中:招标人僅要求對分包的專業工程進行總承包管理和協調時,按分包的專業工程估算造價的1.5%計算;招标人要求對分包的專業工程進行總承包管理和協調并同時要求提供配合服務時,根據招标文件中 列出的配合服務内容和提出的要求按分包的專業工程估算造價的3%~5%計算;招标人自行供應材料的,按招标人供應材料價值的1%計算。

5.3.12 規費應采用費率法編制。應按照國家或省級、行業建設主管部門的規定确定計費基數和費率計算,不得作爲競争性費用。

5.3.13 稅金應采用費率法編制。應按照國家或省級、行業建設主管部門的規定,結合工程所在地情況确定綜合稅率并參照式(5.3.13)計算,不得作爲競争性費用。

稅金=(分部分項工程量清單費+措施項目清單費+其他項目清單費+規費)×綜合稅率 (5.3.13)

6 招标控制價的審查

6.0.1 招标控制價的審查依據包括本規程第5.1.2條規定的招标控制價的編制依據,以及招标人發布的招标控制價。

6.0.2 招标控制價的審查方法可依據項目的規模、特征、性質及委托方的要 求等采用重點審查法、全面審查法。重點審查法适用于投标人對個别項目進行投訴的情況,全面審查法适用于各類項目的審查。

6.0.3 招标控制價應重點審查以下幾個方面:

l 招标控制價的項目編碼、項目名稱、工程數量、計量單位等是否與發布的招标工程量清單項目一緻。

2 招标控制價的總價是否全面,彙總是否正确。

3 分部分項工程綜合單價的組成是否符合現行國家标準《建設工程工程量清單計價規範》GB 50500和其他工程造價計價依據的要求。

4 措施項目施工方案是否正确、可行,費用的計取是否符合現行國家标準《建設工程工程量清單計價規範》GB50500和其他工程造價計價依據的要求。安全文明施工費是否執行了國家或省級、行業建設主管部門的規定。

5 管理費、利潤、風險費以及主要材料及設備的價格是否正确、得當。

6 規費、稅金是否符合現行國家标準《建設工程工程量清單計價規範》GB5050的要求,是否執行了國家或省級、行業建設主管部門的規定。

7 質量和檔案管理

7.1 質量管理

7.1.1 工程造價咨詢企業應建立相應的質量管理體系,在質量管理體系裏明确質量目标,質量改進措施。對其承擔的招标控制價編制、審核工作作出具體的質量規定。

7.1.2 發包工程的招标控制價應在已确定的設計概算範圍内。工程造價咨詢企業編制的招标控制價超出設計概算的,應提醒發包人停止招标,并分析其原因。

7.1.3 招标控制價的成果文件應由相關責任人進行審定。招标控制價文件的編制、複核、審定人員應在招标控制價成果文件上簽署注冊造價工程師執業印章或造價員從業印章。

7.1.4 工程造價咨詢企業招标控制價文件質量應符合國家或行業工程計價的有關規定、标準、規範的要求。招标控制價編制精度應符合行業的有關規定或工程造價咨詢合同約定。

7.2 檔案管理

7.2.1 招标人或工程造價咨詢企業應依據《中華人民共和國檔案法》的有關規定,建立、健全檔案管理制度。

7.2.2 工程造價咨詢企業應對其承擔的招标控制價編制工作建立工作檔案,歸檔文件中除包含招标控制價的最終成果文件外,還應包含編制招标控制價時的材料詢價記錄等過程文件和資料。

7.2.3 招标控制價編制成果文件及編制過程材料詢價記錄等過程資料應分 類歸納整理存檔。

7.2.4 招标控制價編制成果文件自歸檔之日起保存期應爲l0年,編制過程文件應爲5年。

7.2.5 歸檔的招标控制價編制成果文件應包含紙質原件和電子文檔。

附錄A 招标控制價封面、簽署頁、目錄、編制 說明式樣

A.0.1 招标控制價封面式樣

表A.0.1 招标控制價封面式樣

|

(工程名稱)

招标控制價

檔案号:

(共1冊/第1冊)

(編制單位名稱)

(工程造價咨詢單位執業章)

年 月 日

|

A.0.2 招标控制價簽署頁式樣

A.0.3 招标控制價目錄式樣

(工程名稱)

招标控制價目錄

A.0.4 招标控制價編制說明式樣

編制說明

工程名稱:

表B.0.1 工程項目招标控制價彙總表

B.0.2 單項工程招标控制價彙總表

B.0.3 單位工程招标控制價彙總表

B.0.4 分部分項工程量清單與計價表

B.0.5 工程量清單綜合單價分析表

B.0.6 措施項目清與計價表(一)

B.0.7 措施項目清與計價表(二)

B.0.8—1 其他項目清與計價彙總表

B.8.2—2 暫列金額明細表

B.0.8—3 材料暫估單價表

B.0.8—4 專業工程暫估價表

B.0.8—5 計日工表

B.0.8—6 總承包服務費計價表

B.0.9 規費、稅金項目清單與計價表

注:以上表格内容詳見GB50500-2008《建設工程工程量清單計價規範》相應表格。

本規程用詞說明

1 爲便于在執行本規程條文時區别對待,對要求嚴格程度不同用詞說明如下:

1)表示很嚴格,非這樣做不可的用詞:正面詞采用“必須”,反面詞采用“嚴禁”。

2)表示嚴格,在正常情況下均應這樣做的用詞:正面詞采用“應”,反面詞采用“不應”或“不得”。

3)表示允許稍有選擇,在條件許可時首先應這樣做的用詞:正面詞采用“宜”,反面詞采用“不宜”;表示有選擇,在一定條件下可以這樣做的用詞,采用“可”。

2 本規程中指明應按其他有關标準、規範執行的寫法爲“應符合……的規定”或“應按……執行”。

中國建設工程造價管理協會标準

建設工程招标控制價編審規程

CECA/GC6—2011

條文說明

1 總 則

1.0.1 《建設工程招标控制價編審規程》(以下簡稱本規程)爲中國建設工程造價管理協會标準,是依據國家有關法律法規和現行國家标準《建設工程工程量清單計價規範》GB50500等有關規定編制的。編制的目的是爲了規範建 設工程招标控制價的編制,提高招标階段工程造價的控制水平。工程造價咨 詢企業及人員在進行招标價的編制、審查和管理時應自覺執行本規程。

1.0.5 本條說明了工程造價咨詢企業和工程造價專業人員編制或審查招标控制價應遵循的原則。1.0.6 本條明确了工程造價咨詢企業和工程造價專業人員在編制或審查招标 控制價時的回避原則,即不得在接受招标控制價的編制或審查的同時,又接受投标人的委托進行投标報價編制。

2 術 語

2.0.1 “招标控制價”是在工程招标發包過程中。由招标人根據有關計價規定計算的工程造價,其作用是招标人用于對招标工程發包的最高限價,有的地方亦稱攔标價、預算控制價。

3 一般規定

3.0.1 本條明确了工程造價咨詢企業應在其具有履約能力範圍内承攬業務,并獨立完成的原則。

3.0.2 本條說明了工程造價咨詢企業接受委托後從事工程造價咨詢業務應遵循國家有關法律、法規和有關制度,恪守執業道德,執行執業标準的基本原則。

3.0.3 本條說明了工程造價咨詢企業承擔招标控制價的編制或審查訂立咨詢服務合同的原則,并強調按合同約定的标準收費,嚴禁向第三方收費。

3.0.5 本條說明了招标控制價編制依據的基本要求。

4 招标控制價的文件組成及應用表格

4.0.1 本條說明了招标控制價的文件組成内容。

4.0.3 本條明确了招标控制價編制說明應包括的内容。

4.0.4 本條說明了招标控制價文件的主要表格及樣式。

4.0.5 本條規定了招标控制價文件的簽署要求。

5 招标控制價的編制

5.1 編制依據

5.1.1 本條說明了招标控制價編制依據的内涵及其所起的作用。

5.1.2 本條說明了招标控制價的主要編制依據的内容。

5.2 編制程序

5.2.1 本條規定了編制招标控制價應遵循的基本工作程序。

5.3 編制方法與内容

5.3.1 本條說明了招标控制價的編制方法,一般采用單價法。

5.3.3 本條規定了招标人應在招标文件中或在簽訂合同時,載明投标人應考慮的風險内容及其風險範圍或風險幅度,在招标控制價編制确定綜合單價中,予以考慮。

風險是一種客觀存在的、會帶來損失的、不确定的狀态。它具有客觀性、損失性、不确定性的特點,并且風險始終是與損失相聯系的。工程施工發包是一種期貨交易行爲,工程建設本身又具有單件性和建設周期長的特點。在工程施工過程中,影響工程施工及工程造價的風險因素很多,但并非所有的風險都是承包人能預測、能控制和應承擔其造成的損失的。基于市場交易的公平性和工程施工過程中發、承包雙方權、責的對等性要求,發、承包雙方應合理分攤風險,所以要求招标人在招标文件中或在合同中禁止采用無限風險、所有風險或類似語句規定投标人應承擔的風險内容及其風險範圍或風險幅度。根據我國工程建設特點,投标人應完全承擔的風險是技術風險和管理風險,如管理費和利潤;應有限度承擔的是市場風險,如材料價格、施工機械使用費等的風險;應完全不承擔的是法律、法規、規章和政策變化的風險。本規程定義的風險是綜合單價包含的内容。根據我國目前工程建設的實際情 況,各省、自治區、直轄市建設行政主管部門應發布人工成本信息,對關系職工切身利益的人工費不宜納入風險,材料價格的風險宜控制在5%以内,施 工機械使用費的風險可控制在10%以内,超過者予以調整,管理費和利潤的風險由投标人全部承擔。

6 招标控制價的審查

6.0.1 本條明确了招标控制價審查的依據。

6.0.2 本條規定了招标控制價審查的方法。

6.0.3 本條明确了招标控制價重點審查的具體内容。

7 質量和檔案管理

7.1 質量管理

7.1.1 本條對工程造價咨詢企業提出了應該建立相應質量管理體系的要求。按質量管理體系要求完成招标控制價的編制與審查工作。

7.1.3 本條明确了招标控制價編制的基礎和造價成果文件審查、簽署的要求。

7.1.4 本條對招标控制價編制質量和精度提出了要求。

7.2 檔案管理

7.2.1 本條明确了招标人或工程造價咨詢企業檔案管理的依據,以及應建立、健全檔案管理的各項規章制度。

7.2.2 本條規定了招标控制價成果文件以及過程文件均應包含在歸檔文件中。